Partage de valeur de l’entreprise et CSE : associer les salariés aux performances des entreprises

Le 22 novembre, le Parlement a adopté le projet de loi transposant l’accord national interprofessionnel (ANI) conclu entre les syndicats et le patronat le 10 février 2023 relatif au partage de la valeur au sein de l’entreprise. Quels outils ou mesures les élus de CSE et délégués syndicaux vont pouvoir mobiliser pour développer le partage de la valeur dans les entreprises ? Quelles conséquences concrètes va avoir la loi sur le partage de la valeur au sein de l’entreprise pour les salariés dans les petites, moyennes et grandes entreprises ? Quels gains de pouvoir d’achat à attendre pour les salariés ?

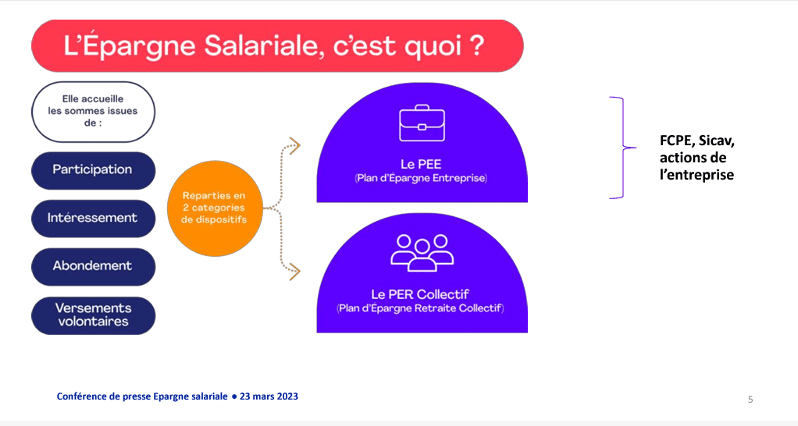

L’épargne salariale, c’est quoi ?

L’épargne salariale fait référence à un ensemble de dispositifs qui vise à associer les employés aux performances financières de l’entreprise et à favoriser la constitution d’une épargne à long terme. Les principaux mécanismes d’épargne salariale comprennent la participation, l’intéressement, le plan d’épargne entreprise (PEE), et le plan d’épargne retraite collectif (PERCO).

La Participation

La participation représente la démarche de redistribuer aux salariés, généralement sous forme de primes, une partie des bénéfices générés par l’entreprise. Elle devient obligatoire pour les entreprises de 50 salariés ou plus qui réalisent un bénéfice suffisant, reposant sur une formule légale liée au bénéfice fiscal.

L’Intéressement

Souvent sous forme de primes également, l’intéressement vise à impliquer financièrement les travailleurs dans les résultats ou la performance de l’entreprise. Cette initiative, instaurée par un accord collectif, est la norme, sauf dans les sociétés de moins de 50 employés, où, dans certaines conditions, une décision unilatérale peut être prise.

Les plans d’épargne salariale

Les sommes distribuées aux salariés au titre de l’intéressement et de la participation peuvent être placées dans des plans d’épargne salariale. Ces différents plans d’épargne peuvent également recevoir, dans certaines limites, des versements volontaires du salarié et de l’entreprise. Dans ce dernier cas, on parle alors d’abondement. En fonction des dispositions applicables dans l’entreprise, les plans d’épargne salariale peuvent prendre la forme de :

- Plan d’Épargne Entreprise (PEE) : Dispositif permettant aux salariés de verser une partie de leur rémunération dans un fonds d’épargne bloqué, généralement investi en actions de l’entreprise ou en supports diversifiés.

- Plan d’Épargne Retraite Collectif (PERCO) : Système d’épargne destiné à préparer la retraite des salariés, avec des versements volontaires ou issus de l’intéressement ou de la participation.

Source : Conf_presse-Lafinancepourtous-AMF-AFG

L’épargne salariale en quelques chiffres

En 2021, selon une étude de la DARES publiée le 24 novembre 2023, 52,9 % des salariés du secteur marchand non agricole, soit 8,4 millions de salariés, ont accès à au moins un dispositif de participation, d’intéressement ou d’épargne salariale, plan d’épargne d’entreprise (PEE) ou plan d’épargne retraite collectif (Perco). Les salariés bénéficiaires d’une prime représentent 45,9 % des salariés du secteur privé non agricole et 86,9 % des salariés couverts par au moins un dispositif de l’épargne salariale pour un montant moyen de 2 871 euros dans les entreprises de 10 salariés et plus (+431 euros par rapport à 2020).

En 2023, les entreprises ont versé, en moyenne, des primes d’intéressement et de participation de 1681€ par salarié, représentant une hausse de 3,7 % par rapport à 2022, selon une enquête du gestionnaire d’actifs Amundi, une filiale du Crédit Agricole qui gère l’épargne salariale de plus de 3 millions de salariés (sur 12 millions de salariés qui en détiennent).

L’épargne salariale concerne surtout les salariés des entreprises de plus de 50 salariés : quand 23% des salariés des entreprises de 1 à 9 salariés déclarent bénéficier d’un dispositif, ils sont 31% dans la tranche 10 à 49, 50% entre 50 et 249, 63% entre 250 et 499 et 65% dans les entreprises de plus de 500 salariés (Source : étude OpinionWay pour La semaine de l’épargne salariale –mars 2023)

Etudions donc le contenu de cette nouvelle loi en fonction de la taille des entreprises.

L’épargne salariale dans les entreprises de 11 à 49 salariés

Au 1er janvier 2024 (l’ANI du 10 février 2023 prévoyait une entrée en vigueur au 1er janvier 2025), à titre expérimental pour une durée de 5 ans, les entreprises de 11 à 49 salariés :

- seront obligées de mettre en place au moins un dispositif de partage de la valeur (participation, intéressement, abondement à un plan d’épargne salariale, prime de partage de valeur [PPV], etc.) dès lors qu’elles auront réalisé un bénéfice net fiscal d’au moins 1 % de leur chiffre d’affaires pendant trois exercices annuels consécutifs et qu’elles ne sont pas déjà couvertes par un dispositif qui s’applique au titre de l’exercice considéré.

- pourront mettre en place un dispositif de participation avec une formule de calcul dérogatoire, plus ou moins favorable que celle prévue par la loi soit en appliquant un accord de branche, soit en négociant par accord leur propre dispositif de participation (pas de possibilité de décision unilatérale)

Une nouvelle obligation de négocier sur le partage de la valeur en cas d’augmentation exceptionnelle du bénéfice net fiscal

Sont concernées les entreprises de 50 salariés disposant d’au moins un délégué syndical et soumises à l’obligation de mettre en place la participation. Quand elles ouvriront une négociation sur l’intéressement ou la participation, elles devront obligatoirement intégrer dans les discussions deux éléments :

Définition d’une augmentation exceptionnelle du bénéfice

Elle devra s’appuyer sur des critères tels que la taille de l’entreprise, le secteur d’activité, la survenance d’une ou plusieurs opérations de rachat d’actions de l’entreprise suivie de leur annulation (dès lors que ces opérations n’ont pas été précédées d’attribution d’actions gratuite aux salariés), les bénéfices réalisés lors des années précédentes ou les événements exceptionnels externes à l’entreprise intervenus avant la réalisation du bénéfice.

La négociation promet d’être ardue… L’appui d’un expert-comptable fortement recommandé !

Modalités de partage de la valeur avec les salariés

Plusieurs possibilités s’offrent aux négociateurs :

- versement d’un supplément de participation ou d’intéressement ;

- ouverture d’une négociation sur la mise en place d’un dispositif d’intéressement (lorsqu’il n’existe pas dans l’entreprise), d’un abondement à un plan d’épargne salariale, ou du versement d’une PPV.

Les entreprises déjà couvertes par un accord de participation et/ou d’intéressement au moment de l’entrée en vigueur de la loi, seront tenues d’ouvrir une négociation avant le 30 juin 2024, sauf pour les entreprises qui prennent déjà en compte les bénéfices exceptionnels dans leur accord de participation ou d’intéressement, ou appliquant une formule dérogatoire de participation plus favorable que la loi.

Le Plan de partage de la valorisation de l’entreprise (PPVE), un nouveau dispositif (facultatif)

Les employeurs quel que soit l’effectif de l’entreprise pourront le mettre en place pour une durée de trois ans par accord collectif, accord conclu au sein du CSE, ou à la suite de la ratification, à la majorité des deux tiers du personnel, d’un projet d’accord proposé par l’employeur.

L’accord devra s’appliquer aux salariés ayant au moins un an d’ancienneté (possibilité de diminution) sous réserve qu’ils ne quittent pas l’entreprise durant les trois ans du plan.

Le montant de la prime pourra varier entre les salariés en fonction de la rémunération, du niveau de classification ou de la durée de travail contractuelle, dans la limite des trois quarts du Pass (plafond annuel de la sécurité sociale), soit 34 776 € en 2024. Elle ne pourra se substituer au salaire et aux sommes issues des autres dispositifs de partage de la valeur.

La prime dépendra de l’évolution de la valeur de l’entreprise à l’issue des 3 ans, fonction de la capitalisation boursière (pour les sociétés cotées), ou selon des critères à déterminer dans l’accord : situation nette comptable, rentabilité et perspectives d’activité de l’entreprise. A défaut de formule de valorisation de l’entreprise déterminée ou applicable, la valorisation de l’entreprise serait égale au montant de l’actif net réévalué, calculé d’après le bilan le plus récent… Autant dire que l’appui d’un expert-comptable est fortement conseillé !

Cette prime pourra être versée en plusieurs fois dans un délai de 19 mois à l’issue de la période triennale prévue par l’accord. Elle sera exonérée de cotisations sociales d’impôt sur le revenu et de forfait social et sera assujettie à la contribution sociale patronale de 20 % prévue dans le cadre des attributions gratuites d’actions.

Des mesures pour développer l’actionnariat salarié

Le plafond global d’attribution d’actions gratuites est réhaussé de 10 à 40 % du capital social en fonction de la taille de l’entreprise et du personnel concerné (exclusion des actions détenues depuis plus de sept ans).

Lorsqu’une société de gestion exercera le droit de vote d’un fonds d’actionnariat salarié à la place du conseil de surveillance du fonds, l’information de l’épargnant salarié sera renforcée sur la politique d’engagement actionnarial.

A compter du 1er juillet 2024, les règlements des PEE et des PER en comptes-titres devront proposer un fonds supplémentaire satisfaisant à des critères de financement de la transition énergétique et écologique ou d’investissement socialement responsable.

Des dispositifs de partage de la valeur simplifiés

- Légalisation du système d’avances des primes d’intéressement ou de participation, avec l’accord du bénéficiaire et selon une périodicité au moins trimestrielle et dans l’éventualité d’un trop perçu, remboursement à l’employeur sous la forme d’une retenue sur salaire dans les conditions légales ;

- Sécurisation des accords d’intéressement prévoyant des primes plus favorables aux bas salaires, par analogie avec ce qui existe pour la participation.

Mesures optimisant le régime fiscal de la PPV

- Possibilité de placer tout ou partie de la prime dans un plan d’épargne en bénéficiant d’une exonération d’impôt sur le revenu dans la limite des plafonds légaux de la PPV ;

- Possibilité d’octroyer deux PPV par année civile dans la limite du plafond et du nombre de versements actuellement prévus ;

- Maintien, du 1er janvier 2024 au 31 décembre 2026, du régime fiscal et social en vigueur au 1er janvier 2023 pour les entreprises de moins de 50 salariés ;

- Possibilité pour l’employeur d’abonder les sommes issues de la prime de partage de la valeur lorsqu’elles sont affectées à un plan d’épargne d’entreprise (PEE) ou à un plan d’épargne retraite (PER), dans les limites des plafonds légaux applicables.

Possibilité de réévaluation de la participation en cas de résultats rectifiés

Lorsque la déclaration des résultats d’un exercice est rectifiée par l’administration ou par le juge de l’impôt, le montant de la participation des salariés au bénéfice de cet exercice fait l’objet d’un nouveau calcul compte tenu des rectifications apportées. Ce principe est inscrit dans la partie législative du Code du travail. Il s’appliquera également en cas de rectification donnant lieu in fine à une convention judiciaire d’intérêt public suite à une fraude fiscale.

Mais il reste toujours impossible pour les salariés et leurs représentants de remettre en cause le montant du bénéfice net ou des capitaux propres certifiés par le commissaire aux comptes.

A noter que la Cour de cassation a renvoyé une Question Prioritaire de Constitutionnalité (QPC) portant sur ce sujet au Conseil constitutionnel

Cass. soc. QPC 25-10-2023 n° 23-14.147 FS-B

L’introduction dans la loi des critères RSE au sein de la formule de calcul de l’intéressement ?

L’introduction dans la loi des critères RSE au sein de la formule de calcul de l’intéressement n’a finalement pas été retenue car le droit existant permet déjà de le faire, les partenaires sociaux de l’ANI avaient proposé au législateur de compléter l’article L. 3314-2 du code du travail pour y préciser que la formule de calcul de l’intéressement peut intégrer un ou plusieurs objectifs sociaux et environnementaux.

A noter que certaines des mesures proposées par les partenaires sociaux dans l’ANI ne relèvent pas de la loi, mais de décrets. C’est le cas des trois nouveaux cas de déblocage anticipé de l’épargne salariale envisagés :

– les dépenses liées à la rénovation énergétique des résidences principales ;

– celles engagées en tant que proche aidant, sous réserve de fournir les justificatifs ;

– les dépenses engagées pour l’acquisition d’un véhicule dit « propre », neuf ou d’occasion.

Aux élus de CSE et délégués syndicaux de se saisir de ces nouvelles possibilités et outils prévus de s’appliquer en complément des revalorisations salariales négociées lors des traditionnelles Négociations Annuelles Obligatoires (NAO) !

Recevez la newsletter mensuelle relayant l’actualité des CSE & les offres de nos partenaires

Trouvez un fournisseur, prestataire de services spécialisé CSE recommandé par MémentoCSE